Trong kỷ nguyên chuyển đổi số, ngân hàng số (Digital Banking) không chỉ là xu hướng mà đã trở thành trụ cột quan trọng của hệ thống tài chính hiện đại.

Tuy nhiên, cùng với sự phát triển mạnh mẽ của giao dịch trực tuyến, rủi ro gian lận, tấn công mạng và lừa đảo tài chính cũng ngày càng gia tăng với quy mô và độ tinh vi chưa từng có.

Để bảo vệ người dùng và duy trì niềm tin, các tổ chức tài chính đang ứng dụng trí tuệ nhân tạo (AI) như một lá chắn công nghệ giúp phát hiện – ngăn chặn – xử lý gian lận một cách nhanh chóng và chính xác.

1. Thực trạng gian lận trong ngân hàng số

Theo báo cáo của PwC Global Economic Crime Survey, hơn 51% các tổ chức tài chính toàn cầu ghi nhận các vụ gian lận hoặc tấn công mạng liên quan đến giao dịch số.

Tại Đông Nam Á, tội phạm mạng gây thiệt hại hàng tỷ USD mỗi năm, đặc biệt ở các quốc gia đang phát triển mạnh mẽ mô hình ngân hàng điện tử.

Các hình thức gian lận phổ biến gồm:

-

Giả mạo danh tính (identity theft): dùng giấy tờ hoặc tài khoản người khác để mở tài khoản ngân hàng.

-

Đánh cắp thông tin cá nhân (phishing, malware): gửi email, tin nhắn hoặc đường link giả mạo.

-

Lạm dụng hệ thống chuyển tiền: lợi dụng kẽ hở trong quy trình xác thực để rửa tiền.

-

Tạo giao dịch ảo (fake transaction): thực hiện hàng loạt giao dịch nhỏ để né giám sát.

Khi số lượng giao dịch tăng nhanh gấp hàng chục lần so với mô hình truyền thống, việc giám sát thủ công trở nên bất khả thi. Đây chính là lý do AI trở thành “người gác cổng” không thể thiếu trong ngân hàng số.

2. Vì sao AI là chìa khóa chống gian lận hiệu quả?

Trí tuệ nhân tạo (AI) có khả năng phân tích dữ liệu khổng lồ theo thời gian thực, học hỏi từ hành vi người dùng và tự động nhận diện rủi ro mà con người có thể bỏ sót.

Nhờ đó, AI không chỉ phát hiện gian lận nhanh hơn mà còn ngăn chặn thiệt hại trước khi xảy ra.

Phát hiện giao dịch bất thường (Anomaly Detection)

AI có thể phân tích hàng triệu giao dịch mỗi giây, so sánh với mô hình hành vi thông thường (địa điểm, thời gian, thiết bị, thói quen chi tiêu) để nhận diện các hoạt động khả nghi.

Xác minh danh tính thông minh (AI-powered KYC)

Hệ thống KYC (Know Your Customer) sử dụng AI có thể đối chiếu khuôn mặt, giọng nói và tài liệu nhận dạng với độ chính xác trên 99%.

Điều này giúp ngân hàng phát hiện giả mạo ngay từ bước đăng ký tài khoản, giảm thiểu rủi ro lừa đảo.

Phát hiện và ngăn chặn rửa tiền (AI in AML Systems)

Các thuật toán AI theo dõi chuỗi giao dịch phức tạp, xác định mẫu hình rửa tiền (money laundering patterns) và cảnh báo sớm cho đội ngũ kiểm soát rủi ro.

Dự đoán gian lận bằng học máy (Predictive Analytics)

AI học từ dữ liệu lịch sử để dự đoán xác suất xảy ra gian lận, giúp ngân hàng chủ động chặn giao dịch đáng ngờ thay vì phản ứng khi sự cố đã xảy ra.

3. Ứng dụng thực tế của AI trong ngân hàng số

Chatbot giám sát giao dịch

Nhiều ngân hàng tích hợp chatbot thông minh hoạt động 24/7, có thể phát hiện bất thường và khóa tài khoản tạm thời, yêu cầu người dùng xác minh danh tính ngay lập tức.

Machine Learning trong đánh giá tín dụng

AI giúp phân tích hành vi chi tiêu, lịch sử giao dịch và dữ liệu phi truyền thống (social data) để đánh giá độ tin cậy của người vay – giảm thiểu rủi ro gian lận hồ sơ.

Phân tích hành vi đa lớp (Behavioral Biometrics)

AI ghi nhận các đặc điểm như tốc độ gõ bàn phím, cách vuốt màn hình, vị trí GPS… để nhận diện người dùng thực sự, tạo thêm lớp bảo mật vô hình.

AI kết hợp Blockchain

AI giúp phát hiện rủi ro trong khi Blockchain đảm bảo minh bạch và tính bất biến của dữ liệu, tạo thành hệ sinh thái chống gian lận toàn diện.

4. Lợi ích khi triển khai AI trong ngân hàng số

| Lợi ích | Mô tả chi tiết |

|---|---|

| Phát hiện nhanh chóng | Phân tích dữ liệu theo thời gian thực, phát hiện rủi ro chỉ trong vài giây. |

| Giảm sai sót con người | Loại bỏ quy trình thủ công, tăng độ chính xác đến 99%. |

| Trải nghiệm khách hàng mượt mà | Phát hiện gian lận mà không làm gián đoạn giao dịch hợp pháp. |

| Tối ưu chi phí vận hành | Giảm chi phí nhân sự và quy trình xác minh. |

| Nâng cao uy tín & tuân thủ quốc tế | Giúp ngân hàng đáp ứng tiêu chuẩn bảo mật như ISO 27001, Basel III, FATF. |

Theo VCR99, việc ứng dụng AI không chỉ là giải pháp công nghệ mà còn là bước tiến chiến lược giúp ngân hàng củng cố niềm tin người dùng – yếu tố sống còn trong thời đại tài chính số.

5. Thách thức khi triển khai AI chống gian lận

Dù tiềm năng lớn, AI vẫn đối mặt với một số thách thức:

-

Chi phí đầu tư ban đầu cao: cần hạ tầng dữ liệu mạnh, hệ thống máy học và bảo mật phức tạp.

-

Chất lượng dữ liệu: nếu dữ liệu không chuẩn hóa, AI dễ “học sai” và cảnh báo nhầm.

-

Yếu tố pháp lý & quyền riêng tư: AI cần tuân thủ quy định bảo vệ dữ liệu cá nhân (GDPR, PDPA, Decree 13/2023 tại Việt Nam).

Giải pháp là kết hợp công nghệ với quản trị dữ liệu thông minh, đồng thời đào tạo đội ngũ chuyên môn để vận hành AI hiệu quả và tuân thủ quy định.

6. Xu hướng tương lai – AI thế hệ mới trong chống gian lận

Sự kết hợp của AI, Blockchain và Big Data sẽ là nền tảng bảo mật ngân hàng số trong thập kỷ tới:

-

AI → phân tích dữ liệu, dự đoán rủi ro.

-

Blockchain → đảm bảo minh bạch, dữ liệu không thể bị chỉnh sửa.

-

Big Data → cung cấp khối dữ liệu khổng lồ giúp AI học và phát hiện hành vi bất thường tốt hơn.

Ngoài ra, Generative AI (AI tạo sinh) cũng đang được thử nghiệm để mô phỏng hành vi gian lận và huấn luyện hệ thống phát hiện sớm, giúp ngân hàng luôn “đi trước một bước”.

7. Kết luận – AI: Lá chắn vững chắc cho ngân hàng số hiện đại

Trong bối cảnh chuyển đổi số toàn cầu, ứng dụng AI trong phòng chống gian lận không còn là lựa chọn mà là bắt buộc.

AI giúp ngân hàng bảo vệ tài sản khách hàng, tuân thủ quy định, nâng cao uy tín và duy trì lòng tin – những yếu tố nền tảng cho sự phát triển bền vững.

“Trong thế giới tài chính số, an toàn không đến từ may mắn – mà đến từ công nghệ chủ động.” – VCR99 Insight

Theo dõi VCR99 để cập nhật kiến thức đầu tư, tài chính cá nhân và xu hướng thị trường mới nhất.

📧 [email protected] | 🔗 https://vcr99.com

Bài viết liên quan

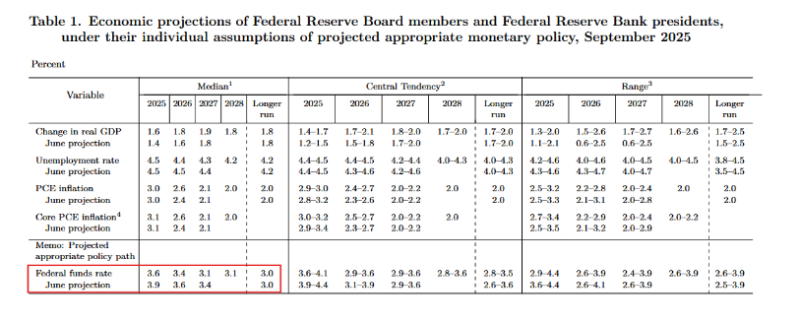

Fed đã cắt giảm lãi suất: Điều gì sẽ xảy ra tiếp theo? – Dự đoán từ VCR99

Sau nhiều tháng theo dõi sát sao các chỉ số kinh tế, Cục Dự trữ Liên bang Mỹ (Fed) cuối cùng đã quyết định cắt giảm lãi suất cơ bản. Quyết định này đánh dấu bước ngoặt chính sách tiền tệ quan trọng, mở ra chu kỳ điều chỉnh mới cho nền kinh tế Mỹ...

Vàng ta là gì? Những đặc điểm và giá trị so với vàng trắng – Góc nhìn đầu tư từ VCR99

Trong lĩnh vực tài chính cá nhân và đầu tư an toàn, vàng luôn được xem là kênh giữ tài sản truyền thống và đáng tin cậy. Tuy nhiên, giữa các loại vàng trên thị trường hiện nay như vàng ta và vàng trắng, không phải ai cũng hiểu rõ sự khác biệt và giá...

Giá vàng được dự báo tiếp tục đi lên trong ngắn hạn – Dự đoán từ VCR99

Giá vàng được dự báo tăng trong ngắn hạn nhờ nhiều yếu tố hỗ trợ. Cùng VCR99 phân tích cơ hội – rủi ro và xu hướng đầu tư sắp tới. 1. Tổng quan thị trường vàng hiện tại – VCR99 Theo thông tin từ Investing, giá vàng đang duy trì xu hướng tăng và...

Vì sao thời gian tới, quy mô thị trường thẻ tín dụng sẽ tăng trưởng mạnh? | VCR99 tài chính tín dụng

Chỉ sau 4 năm, số lượng thẻ tín dụng tại Việt Nam đã tăng gấp đôi. Chuyên gia dự báo, đà tăng trưởng mạnh của thị trường này sẽ chưa dừng lại. Thẻ tín dụng tăng trưởng thần tốc | VCR99 tài chính tín dụng Theo báo cáo phân tích mới đây của các chuyên...